| 項目 | 持有一年以內 | 持有逾一年,且在兩年之內 |

|---|---|---|

| 課稅對象 | 原所有權人(即賣方),包括自然人及法人。 | |

| 課稅時點 | 自「完成移轉登記日」起至施行日後之「訂定銷售契約日」止 | |

| 稅基 | 銷售價格(銷售時所收取之全部代價) | |

| 稅率 | 15% | 10% |

| 申報期限 | 訂定銷售契約之次日起30日內 | |

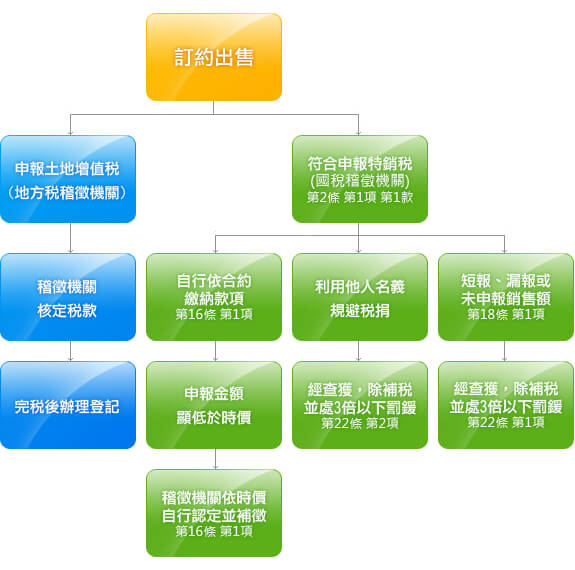

| 主管稽徵機關 | 特種貨物及勞務稅為國稅,由財政部主管稽徵機關稽徵之。(向戶籍所在地國稅局申報) | |

| 罰則 | 短報、漏報、未申報、利用他人名義銷售,按漏報額處3倍以下罰鍰。 | |

| 立法目的 | 排除課徵項目 |

|---|---|

| 排除合理、常態及非自願性移轉 | 所有權人與其配偶及未成年直系親屬僅有一戶房屋及其坐落基地,辦竣戶籍登記且持有期間無供營業使用或出租者。(自用) |

| 符合前款規定之所有權人或其配偶購買房屋及其坐落基地,致共持有二戶房地,自完成新房地移轉登記之日起算一年內出售原房地(換屋買新賣舊),或因調職、非自願離職、或其他非自願性因素出售新房地(買新賣新),且出售後仍符合前款規定者。 | |

| 銷售與各級政府或各級政府銷售者(一方為各級政府) | |

| 經核准不課徵土地增值稅者(作農業使用之農地及農舍) | |

| 依都市計畫法指定之公共設施保留地尚未被徵收前移轉者 | |

| 銷售因繼承或受遺贈取得者 | |

| 依強制執行法、行政執行法或其他法律規定強制拍賣者。 | |

| 依銀行法第76條或其他法律規定處分,或依目的事業主管機關命令處分者。 | |

| 增加房屋供給 | 營業人興建房屋完成後第1次移轉 |

| 所有權人銷售以其自住房地拆除改建或與營業人合建分屋之房屋及其坐落基地 | |

| 銷售依都市更新條例以權利變換方式實施都市更新分配取得更新後之房屋及其坐落基地 |