「房地合一」要點

- 中華民國一百零五年一月一日起交易房屋、房屋及其坐落基地或依法得核發建造執照之土地(以下合稱房屋、土地),符合特定情形者,其交易所得應按新制課徵所得稅。(修正所得稅法條文第四條之四,以下皆指所得稅法)

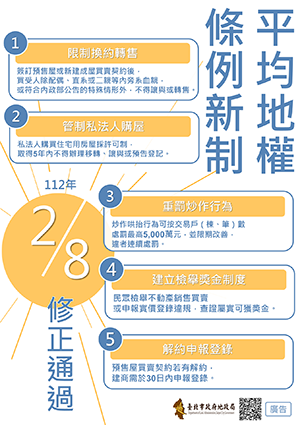

- 符合條件之自住房屋、土地於不超過四百萬元之交易所得,以及農業用地、被徵收或被徵收前協議價購之土地及公共設施保留地之交易所得,免納所得稅。(修正條文第四條之五)

- 個人出售房屋、土地應按實際交易價格減除成本費用計算交易所得,並以減除依土地稅法規定計算之土地漲價總數額後之餘額,按其持有期間依規定稅率計算應納稅額,不併計綜合所得總額。另為避免非中華民國境內居住之個人炒作境內不動產,其交易我國境內房屋、土地之所得稅率,從高訂定。(修正條文第十四條之四)

- 個人房屋、土地交易所得應於所有權移轉登記或房屋使用權完成交易之次日起算三十日內申報並繳納所得稅。(修正條文第十四條之五)

- 個人未依規定申報房屋、土地交易所得或申報之成交價額較時價偏低而無正當理由、或未提示原始取得成本、費用之證明文件者,稽徵機關之核定方式。(修正條文第十四條之六)

- 稽徵機關之調查核定、核定通知書送達及查對更正、退稅等事項,準用本法相關規定。(修正條文第十四條之七)

- 個人自住房屋、土地之重購,無論係先售後購或先購後售,均得按重購價額占出售價額之比率,申請扣抵或退還稅額。(修正條文第十四條之八)

- 營利事業出售房屋、土地應按實際交易價格減除成本費用計算交易所得,並以減除依土地稅法規定計算之土地漲價總數額後之餘額計入營利事業所得額課稅。另為避免外國公司將資金投入不動產市場獲取鉅額資本利得而未進行實質投資,營利事業之總機構在中華民國境外,交易我國境內房屋、土地之交易所得,其交易我國境內房屋、土地之所得稅率,從高訂定。(修正條文第二十四條之五)

- 個人未依限辦理房屋、土地交易所得申報、短漏報房屋、土地交易所得或未申報者之處罰。(修正條文第一百零八條之二)

- 實施新制所增加之稅課收入,扣除由中央統籌分配予地方之餘額,循預算程序用於住宅政策及長期照護服務支出。(修正條文第一百二十五條之二)

- 本法本次修正條文,自一百零五年一月一日施行。(修正條文第一百二十六條)